皆さんは信用創造と聞いてすぐにピンと来るでしょうか?私は勉強する前までは勘違いしていた部分が多くありました。そこで今回は信用創造と融資と預金についてご説明致します。

信用創造(money creation)とは

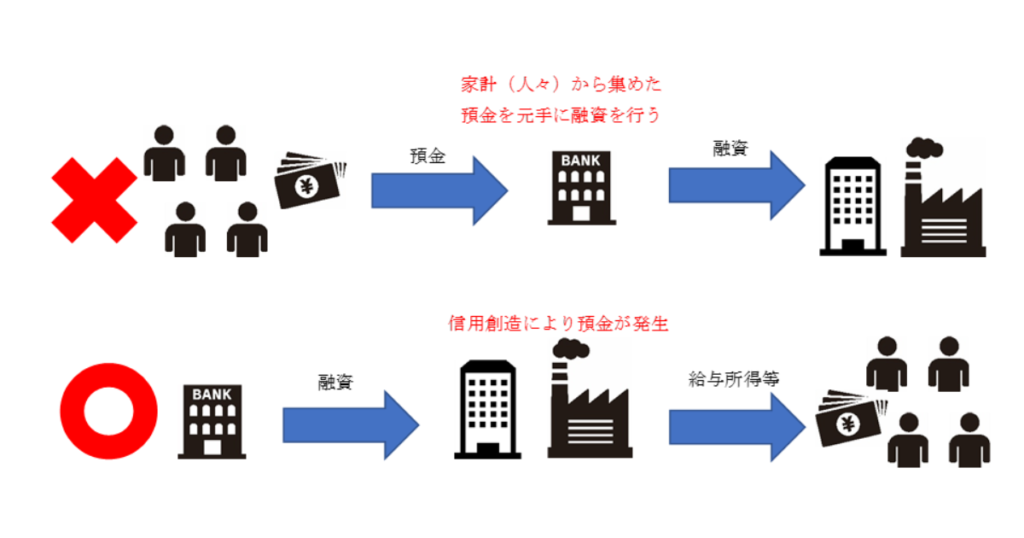

信用創造とは、銀行が融資を行うことで、銀行預金を生み出すという仕組みのことです。よく誤解されることが多いのですが、銀行は利用者からの預金を元手に、融資業務を行っているのではありません。事実は全くの逆で、融資を行うことで預金が発生しているのです。

例えば、A社は新たな事業を計画しており、その操業資金として1千万円を必要としていたとします。A社は先代の頃からお世話になっているα銀行に融資を依頼しました。α銀行は、与信審査を行い、A社への融資を行うことにしました。ここで、α銀行が借り手のA社の預金口座に1千万円を振り込む場合、銀行が保有する1千万円の現金をA社に渡すわけではありません。単にA社の預金口座に1千万円と記帳するだけで良いわけです。このようにして、銀行は融資をすることで、元手なしで新たに預金を生み出すことができるのです。

銀行は無制限に預金を生み出せるのか

信用創造により、銀行は無から預金を生み出せることが分かりました。すると銀行は、信用創造で、どんどん預金を生み出すことができるので、経営に困ることはなさそうですね。しかし、現実には、1997年に「三洋証券」「北海道拓殖銀行」「山一證券」の3行が経営破綻、1998年には「日本長期信用銀行」「日本債券信用銀行」の2行が破綻、最近でも経営不振で地方銀行が合併を繰り返しているなど、必ずしも信用創造で万事うまくいくとはいかないようです。これは、信用創造にも制約があるからです。

第一に、「借り手がいなければ、銀行は融資ができない」ことがあげられます。先ほどの例でいえば、A社がそもそも融資を依頼してこなければ、α銀行は融資をできないわけです(無理やり貸し付けることはできない)。我が国においては、バブル崩壊をきっかけに始まったデフレ不況が20年以上続いています。デフレ下では、需要が供給を下回っており、供給力を高めてもモノやサービスは売れないため、企業は投資を控えるようになります。

第二に、「借り手の返済能力がなければ、銀行は融資ができない」ことがあげられます。融資を受けた企業が返済できなくなった場合、銀行は元本や利息の支払いを受けることができなくなり収益を得ることができなくなります(いわゆる不良債権)。こういった事態を避けるために、銀行は融資の前に与信審査を行って、慎重に企業の返済能力を見極めるわけです。先ほどの例では、A社が十分な返済能力を有していないのであれば、α銀行は融資ができません。

第三に、「法定準備金額の範囲内でしか融資ができない」ことがあげられます。銀行は預金の引き出し需要に応えることができるよう、「受け入れている預金等の一定比率(これを「準備率」といいます)以上の金額を日本銀行に預け入れること」が法律で義務付けられています。このようにして日本銀行に当座預金または準備預り金として預け入れなければならない最低金額を法定準備金額と呼びます。もっとも、2000年代の「量的緩和政策」(2001~2006年)や、「量的・質的金融緩和」(2013年~)の時期のように、日本銀行の潤沢な資金供給により、多くの金融機関が法定準備預金額を超える「超過準備」を有することが常態化していて、実質的な制限要因にはなっていないのが現状です。

日本の法定準備金額(平均残高)の推移 1991年~2022年 単位:億円

以上のことから、銀行が信用創造によって預金を生み出す制約要因は、「返済能力のある借り手の存在」にあるわけです。

借金を返済するとどうなるのか

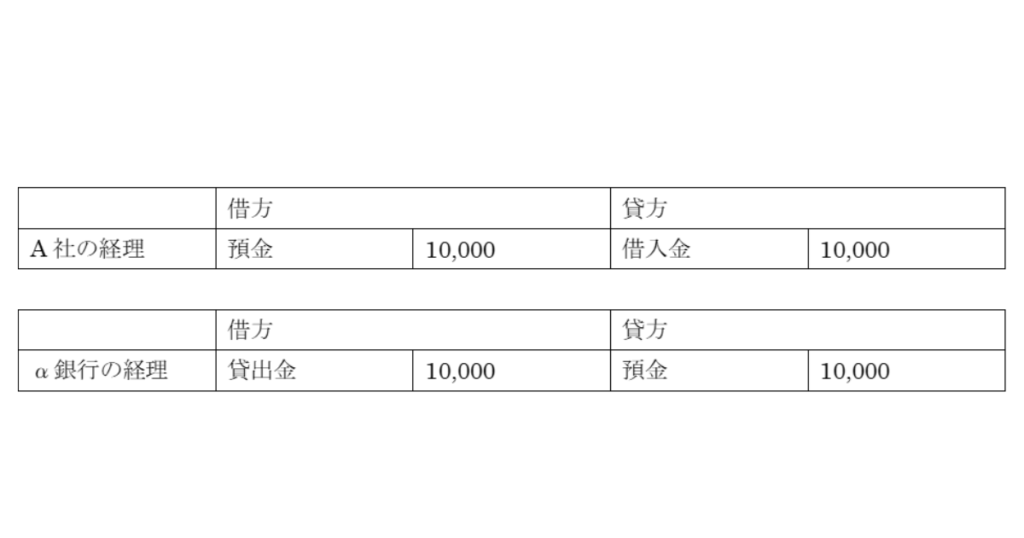

融資によって、預金が作られるのであれば、逆に返済を行うとどうなるのか?答えは簡単で、預金が消えるわけです。信用創造の反対ですね(信用創造を貨幣創造、その逆を貨幣破壊と言ったりもします)。実際、先の例で、A社にα銀行が融資を行った際、貸借対照表上ではA社は借方に資産としての預金と貸方に負債としての借入金を記帳し、α銀行は借方に資産としての貸出金と貸方に負債としての預金を記帳します(銀行にとって預金は負債です。銀行関係の方などには当然のことですが、一般の方は意外に感じられるかもしれません)。返済をするときはこの逆処理をするので、A社とα銀行の貸借関係(借入金と貸出金)と共に預金も消滅することになるわけです。

まとめ

いかがでしたか。今回は市中銀行(いわゆる我々が一般にイメージする銀行)と企業や家計の関係における信用創造について解説しました。銀行は信用創造という手法によって、何もないところから預金を生み出す「打ち出の小づち」を持っているわけですね。しかしながら、「打ち出の小づち」を使うには、「返済能力のある借り手の存在」という制約があり、現在の日本経済においては、十分にその力を発揮することができないということになります。

天神経営では、融資や補助金申請のサポート支援、経営についてのご相談といった幅広い分野での相談を承っております。まずは無料相談を活用してみませんか?

.png)